Penerbitan POJK 17/2023 akan mendorong bank untuk mengerem pembagian keuntungan usaha kepada pemegang saham. Selain itu, bank didorong untuk investasi teknologi dan menebalkan dana cadangan

Penerapan tata kelola bank umum khususnya dalam pembagian dividen kepada pemegang saham memasuki babak baru. Ini menyusul diterbitkannya POJK No.17/2023 tentang Penerapan Tata Kelola bagi Bank Umum. Dalam regulasi anyar tersebut, manajemen bank tidak bisa lagi sesuka hati menentukan besaran pembagian keuntungan yang diperoleh.

Penerbitan aturan baru itu untuk memperbarui aturan sebelumnya yakni POJK No. 55/POJK.03/2016 yang tidak mengatur kebijakan dividen. OJK beralasan, pengaturan tersebut tujuan utamanya adalah untuk peningkatan tata kelola terutama kepada pemegang saham dan memastikan usaha bank dapat tumbuh berkelanjutan.

Menurut Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae, pengaturan mengenai dividen bank merupakan hal yang umum dilakukan di banyak negara. Sebagai contoh, batasan rasio tebaran dividen (dividend payout ratio) ditetapkan oleh regulator dengan berdasar pada realisasi kinerja keuangan bank, seperti permodalan, kinerja kualitas aset (nonperforming loan/NPL), dan kondisi ekonomi makro.

“Pengaturan dividen bank oleh OJK dilakukan agar alokasi laba yang diperoleh perbankan diprioritaskan untuk memperkuat permodalan, mulai dari investasi ekspansi bisnis maupun peningkatan infrastruktur teknologi informasi hingga menghadapi risiko keamanan siber,” ungkap Dian.

Setelah regulasi diterbitkan, OJK akan melakukan pengawasan dan evaluasi terhadap kebijakan dividen bank dan pelaksanaannya untuk memastikan terpenuhinya kebutuhan dalam penguatan bank dan terlindunginya kepentingan para pemegang saham.

Dian Rae menambahkan, OJK berwenang untuk melakukan tindakan pengawasan jika terdapat indikasi pemberian dividen yang tidak prudent atau bisa membahayakan keberlangsungan usaha bank.

“OJK juga mengharapkan agar pemegang saham tidak hanya berfokus dalam melihat pada besarnya dividen yang dapat diberikan oleh bank, akan tetapi juga harus mampu memberikan dukungan terhadap upaya penguatan dan peningkatan skala usaha bank dalam menjaga keberlanjutan kegiatan usaha bank,” tuturnya.

Kebijakan ini juga untuk mengantisipasi berakhirnya restrukturisasi kredit bank pada Maret 2024. Oleh karenanya bank diimbau untuk menebalkan cadangan kerugian penurunan nilai (CKPN) sebagai bagian dari mitigasi risiko.

Meski akan cawe-cawe dalam dividen bank, namun OJK menjamin tidak akan terlibat dalam menentukan batasan dividend payout ratio. Ini semua akan diserahkan kepada masing-masing bank dengan memerhatikan ketentuan seperti di atas.

Sebenarnya selama ini, industri juga telah memiliki kebijakan dividen. Ambil contoh yang diterapkan oleh Bank CIMB Niaga. Bank asal negeri jiran itu memiliki kebijakan dividen No. M.03 yang diterapkan untuk memastikan pelaksanaan prinsip Tata Kelola Perusahaan yang baik dalam hal pendistribusian dividen.

Kebijakan Dividen No. M.03 Bank mengatur antara lain rencana pembagian dividen perlu ditinjau oleh Direksi atau Komite setara Direksi minimal 1 (satu) tahun sekali; usulan pembagian dividen disampaikan pada rapat Direksi atau Komite setara Direksi (Executive Committee/ExCo); Bank dimungkinkan untuk membagikan dividen minimal 20% (dua puluh persen) dari laba bersih tahun berjalan, dengan mempertimbangkan antara lain pencapaian kinerja keuangan Bank, Rasio Kewajiban Penyediaan Modal Minimum (KPMM) Bank setelah pembagian dividen dan proyek investasi lainnya, tingkat kesehatan Bank, dan lain-lain.

Selain itu, rencana pembagian dividen wajib tercantum dalam Rencana Bisnis Bank yang disampaikan kepada OJK serta usulan pembagian dividen yang telah disetujui oleh manajemen, selanjutnya dimintakan rekomendasi kepada Dewan Komisaris untuk memperoleh persetujuan Rapat Umum Pemegang Saham Tahunan (RUPST).

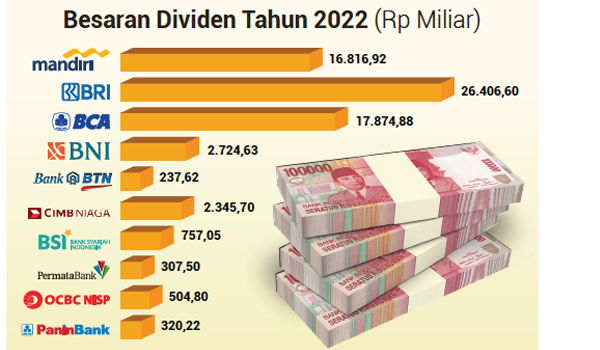

Penerbitan regulasi baru oleh OJK itu juga tidak lepas dari jor-jorannya industri dalam membagikan dividen. Ambil contoh, rasio tebaran dividen bank yang dibagikan pada tahun lalu seperti tercantum dalam tabel berikut: