Kinerja perbankan sepanjang 2024, kalau dilihat dari fungsi intermediasinya relatif baik namun masih belum mengesankan. Posisi Loan to Deposit Ratio (LDR) memang mengalami kenaikan selama tahun 2024 namun kalau dibandingkan dengan posisi LDR tahun 2019 (sebelum pandemi) levelnya masih jauh.

Artinya, fungsi intermediasi perbankan di Indonesia belum berjalan maksimal. Terlebih ternyata, kenaikan LDR tersebut sebenarnya dipengaruhi pula oleh rendahnya pertumbuhan dana pihak ketiga (DPK) khususnya DPK dari deposan perseorangan.

Menurut Chief Economist The Indonesia Economic Intelligence Sunarsip, jika kita lihat dari posisi pembiayaan yang disalurkan, Kredit perbankan memang tumbuh dua digit, namun pertumbuhannya terutama ditopang oleh kredit korporasi. Sedangkan kredit UMKM khususnya mikro dan menengah praktis tidak tumbuh.

“Ini yang menyebabkan NPL kredit UMKM relatif tinggi saat ini,” ujarnya kepada Peluang.

Sunarsip mengungkapkan pertumbuhan kredit UMKM praktis baru terjadi sejak September 2024. Sebelumnya, kredit UMKM praktis tidak tumbuh.

Yang paling menjadi catatan bagi Sunarsip adalah kemampuan bank dalam mengumpulkan pendanaan (DPK) khususnya deposan perorangan. Sampai dengan September 2024 hanya tumbuh 1 persen (yoy). Hal ini mengkonfirmasi penurunan daya beli di masyarakat.

Pertumbuhan kredit korporasi yang tinggi pun, tumbuh sekitar 14%, praktis terjadi pada sektor-sektor ekonomi yang relatif rendah support-nya terhadap penciptaan lapangan kerja. Ini mengingat, pertumbuhan kredit perbankan pada sektor pertanian, manufaktur dan perdagangan masih relatif terbatas.

Pertumbuhan kredit untuk modal kerja (KMK) juga rendah. Kredit yang mengalami pertumbuhan relatif tinggi adalah kredit investasi dan kredit konsumsi. Ini menunjukkan bahwa kebutuhan dunia usaha untuk modal kerja belum dapat disupport oleh perbankan. Kemungkinan besar hal ini disebabkan karena perbankan pun melihat bahwa proses recovery dunia usaha masih lambat, sehingga berpotensi meningkatkan risiko kredit.

Masih Optimistis

Kalangan perbankan sendiri tampaknya masih cukup optimistis pencapaian realisasi kinerja perbankan pada tahun 2024 masih sesuai dengan rencana bisnis bank.

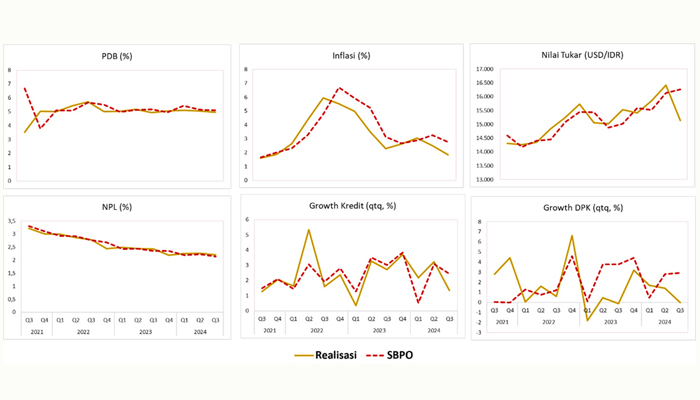

Survei Orientasi Bisnis Perbankan (SBPO) yang dilakukan oleh Otoritas Jasa Keuangan mengungkapkan bahwa sebagian besar bank tetap pede kinerja perbankan akan semakin baik pada triwulan IV-2024.

Dalam SPBO triwulan IV-2024 tersebut, OJK melakukan survei terhadap 93 bank di Tanah Air. Menurut Kepala Eksekutif Pengawas Perbankan Otoritas Jasa Keuangan (OJK) Dian Ediana Rae, OJK terus melakukan pemantauan dan pengawasan terhadap kinerja perbankan dengan harapan agar bank dapat mencapai pertumbuhan kinerja sesuai yang telah ditetapkan pada Rencana Bisnis Bank.

Dari survei tersebut terungkap bahwa sebanyak 66 bank yang menjadi responden optimistis kondisi makroekonomi di dalam negeri akan membaik sejalan dengan peningkatan fungsi intermediasi perbankan dan implementasi manajemen risiko yang prudent di tengah kondisi makroekonomi global relatif masih kurang kondusif.

Keyakinan atas membaiknya kondisi makroekonomi domestik terutama disebabkan oleh perkiraan membaiknya ekonomi domestik (PDB) dan perkiraan BI-Rate yang cenderung menurun.

“PDB yang diperkirakan cukup baik didorong oleh konsumsi masyarakat yang diperkirakan meningkat pada periode libur natal dan tahun baru,” ujarnya melalui siaran pers yang dilansir OJK, belum lama ini.

Selain itu, dari survei itu tergambar bahwa faktor meningkatnya belanja pemerintah dengan pelaksanaan Pilkada serentak pada November 2024 ikut menjadi faktor positif.

Di sisi perbankan, mayoritas responden meyakini bahwa risiko perbankan pada triwulan IV-2024 masih terjaga dan terkendali, yang terlihat dari Indeks Persepsi Risiko (IPR) sebesar 55 atau tergolong dalam risiko yang cukup manageable, khususnya dengan keyakinan bahwa risiko kredit dan risiko pasar yang tetap terjaga.

Sejalan dengan hal tersebut, ekspektasi terhadap kinerja perbankan pada triwulan IV-2024 juga tetap optimis dengan IEK sebesar 81, didorong ekspektasi pertumbuhan ekonomi yang masih cukup optimis sehingga dapat mendorong permintaan kredit dan aktivitas usaha masyarakat.

Dari sisi penghimpunan dana, responden memperkirakan bahwa Dana Pihak Ketiga (DPK) juga akan tumbuh meningkat sejalan dengan kegiatan ekonomi yang semakin membaik dan gencarnya usaha bank memperoleh sumber dana untuk mendukung pertumbuhan kredit.

Semoga saja trend pertumbuhan sektor perbankan pada tahun 2024 ini dapat terus terjaga. Sebab, tantangan yang harus dihadapi di tahun 2025 tidaklah ringan. Kenaikan tarif PPN menjadi 12% tentu akan berimplikasi kemana-mana dan makin memberatkan masyarakat. Belum lagi faktor ketidakpastian situasi global masih terus membayangi.

Jadi, optimistis memang wajib, tetapi mitigasi risiko dan kewaspadaan harus tetap dijaga. (drp)